相続人がいない場合の財産は誰のもの?

今回は相続人がいない場合の財産は誰のもの?という内容について、事例を踏まえてやらなければいけない手続きと相続税についての説明を致します。

事例 亡き姉の夫の相続財産

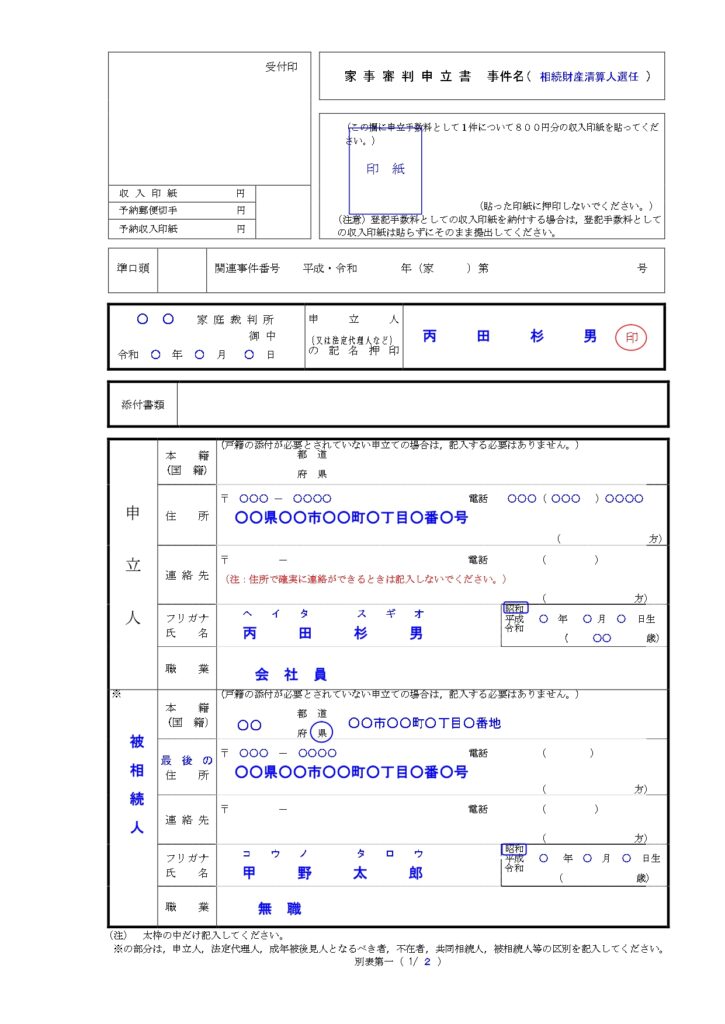

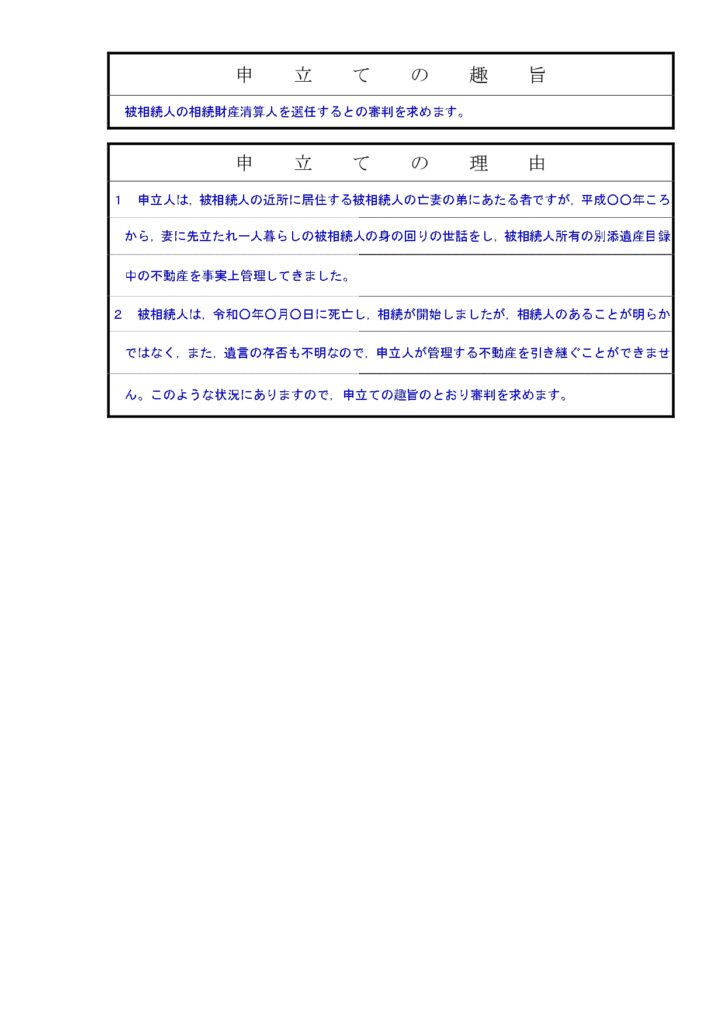

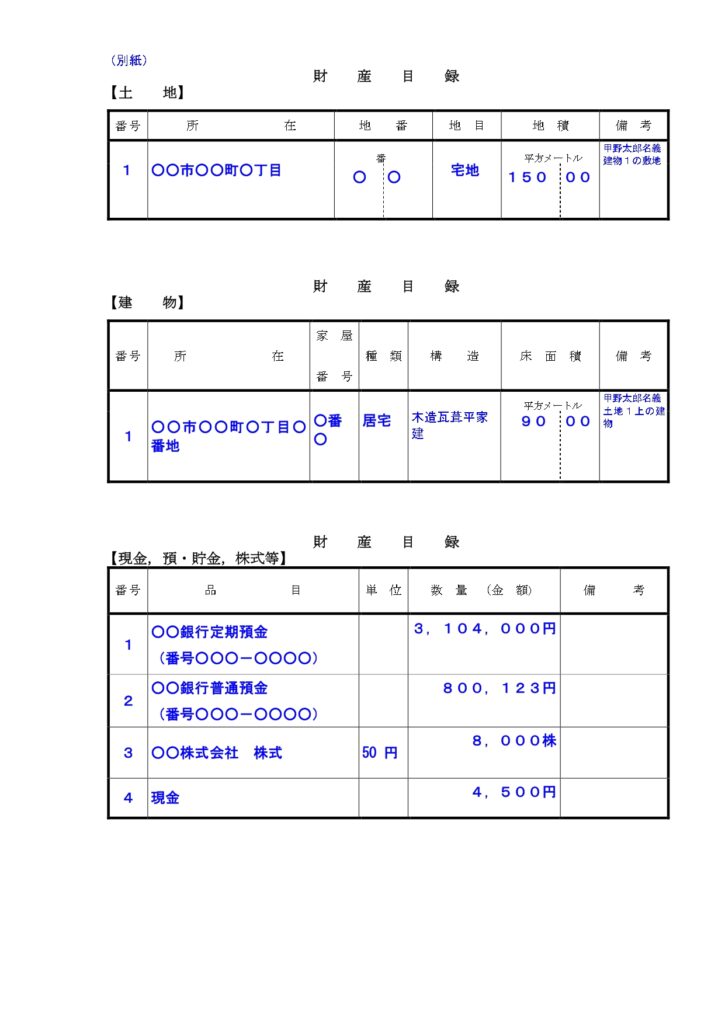

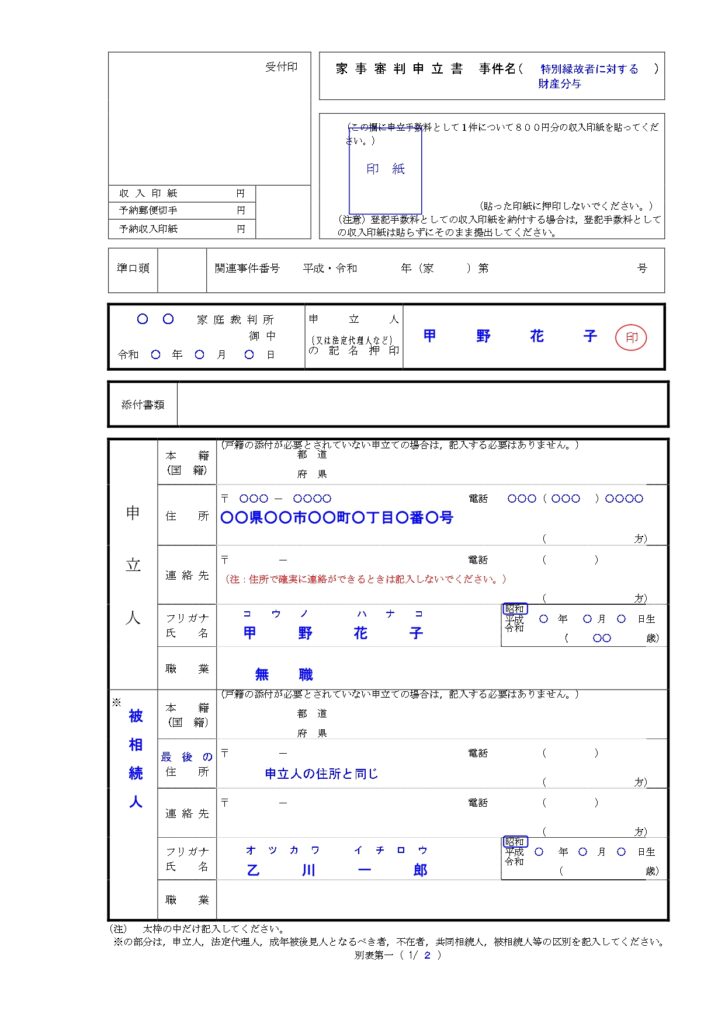

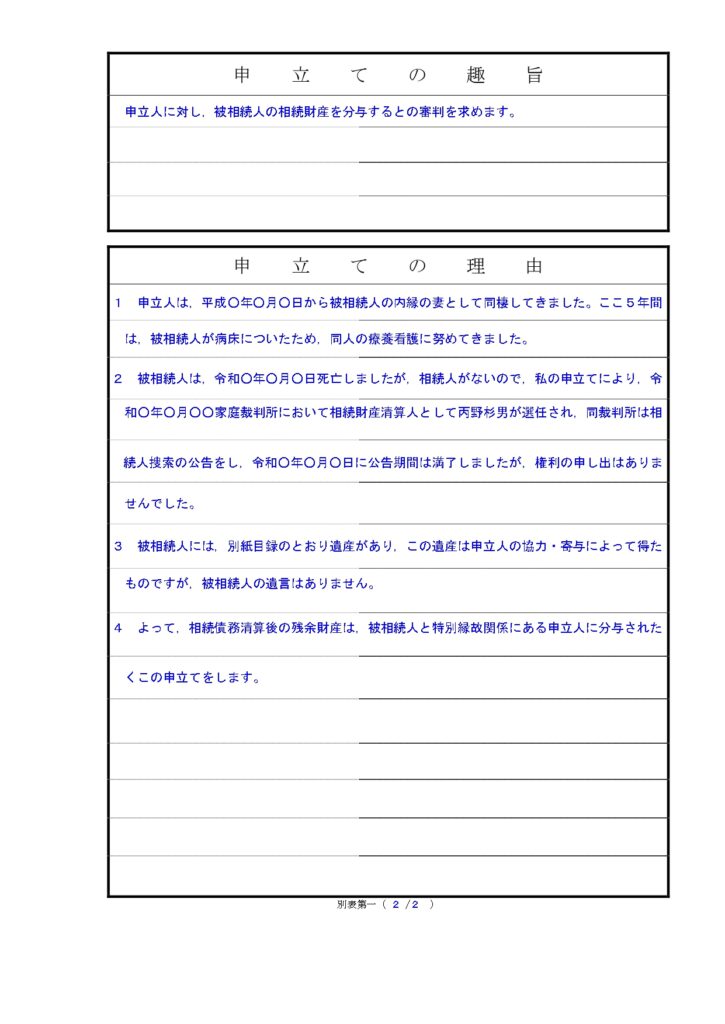

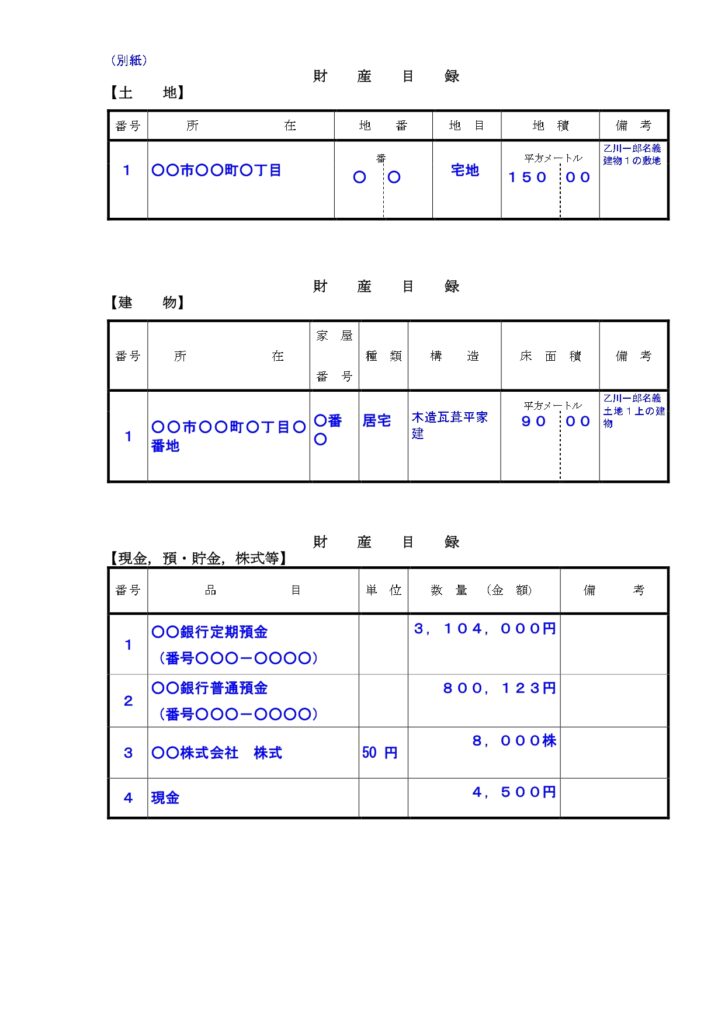

私の姉は既に亡くなっております。姉の夫は一人暮らしをしておりましたが姉の夫には子も兄弟もいなかったので、もし姉の夫が亡くなったときは私が姉の夫の財産を受け継ぐよう言われていました。しかし、姉の夫が亡くなったとき、遺言はありませんでした。司法書士の先生に相談に伺ったところ、家庭裁判所に「相続財産管理人の選任申立て」と「特別縁故者に対する相続財産分与の申立て」をすることで財産の一部を取得出来るのではないかとの助言を頂きました。手続きをしたところ、申立てが無事認められ姉の夫の財産を取得することが出来ました。ところで、この場合相続税は課税されるのでしょうか。

1. 上記事例の解説

登場人物は本人、姉、姉の夫の3人です。姉は既に他界しており、子供も無く、両親も既に死亡しているため、姉の夫が亡くなったときは相続人がいないことになります。この場合に姉の夫の財産は誰が引き継げるのか?引き継ぐまでの期間はどのくらいかかるのか?そして相続税の課税はあるのか?という事例です。

2. 財産を引き継ぐのには時間がかかる?手続きの流れと期間

相続人でない人が財産を取得するためには、亡くなった人に相続人がいないことを証明する手続きが必要です。この証明までの手続きを時系列で表すと以下のとおりです。

- 相続財産管理人の選任申立て(約1ヶ月)

- 相続財産管理人の選任公告(2ヶ月)

- 相続債権者や受遺者に対する請求の公告(2ヶ月以上)

- 相続人が存在する場合のその権利主張の公告(6ヶ月以上)

※相続人不存在の確定 - 特別縁故者に対する相続財産分与の申立て(3ヶ月以内)

ということで、特別縁故者として財産を取得するためには、「相続財産管理人の選任申立て」と「特別縁故者に対する相続財産分与」の申立てを行う必要があります。また、「相続財産管理人の選任申立て」から全ての手続が終えるまで1年以上の期間を要することとなります。

相続税は課税されるのか?

特別縁故者として受け取った相続財産は、相続税法上、遺贈として財産を取得したものとみなされます。また、課税される財産の価額は、分与された時の価額となります。この場合、相続税額の計算や基礎控除、税率等の適用は、被相続人の死亡時の法律に従います。相続税の申告期限は、特別縁故者として遺産の分与を受けることができることを知った日の翌日から10か月以内に所轄の税務署に提出することになります。

相続税の基礎控除について

特別縁故者として相続財産の分与を受ける場合、基礎控除額は3,000万円となります。そのため、例えば特別縁故者として受け取った財産が2,000万円の場合は、基礎控除以下のため相続税申告は不要となります。

※通常相続税の基礎控除は「3,000万円+600万円×法定相続人」となりますが、特別縁故者の場合は相続人がいないため、基礎控除が3,000万円になります。

また、被相続人との関係によっては、相続税額が20%加算される場合や、生前に贈与で貰った財産がある場合は相続財産への持ち戻し規定である生前贈与加算などが適用される場合があります。

終わりに

これら全ての手続きが終了しても相続財産が残っている場合は、その残った相続財産は国のものになります。

※いくらを特別縁故者に取得させるかは家庭裁判所の判断となります。

生前にどんなに口約束で遺産を渡すと言っていたとしても、相続人以外の人が財産を受け取る場合はその証明が難しく、また手順を踏んで遺産を取得しようとするとこれだけの期間と労力がかかることになります。もし相続人が誰もいない場合は、自分の財産を死後どこに渡すかを「遺言書」に記載し、しっかりと書面に残すことが大事です。

それでは、今回はこの辺で。次回もまた、役立つ情報をお届けしますので、お楽しみに!

参考法令

(相続財産法人の成立)

第九百五十一条 相続人のあることが明らかでないときは、相続財産は、法人とする。(相続財産の管理人の選任)

第九百五十二条 前条の場合には、家庭裁判所は、利害関係人又は検察官の請求によって、相続財産の管理人を選任しなければならない。

2 前項の規定により相続財産の管理人を選任したときは、家庭裁判所は、遅滞なくこれを公告しなければならない。

(相続債権者及び受遺者に対する弁済)

第九百五十七条 第九百五十二条第二項の公告があった後二箇月以内に相続人のあることが明らかにならなかったときは、相続財産の管理人は、遅滞なく、すべての相続債権者及び受遺者に対し、一定の期間内にその請求の申出をすべき旨を公告しなければならない。この場合において、その期間は、二箇月を下ることができない。

2 第九百二十七条第二項から第四項まで及び第九百二十八条から第九百三十五条まで(第九百三十二条ただし書を除く。)の規定は、前項の場合について準用する。

(相続人の捜索の公告)

第九百五十八条 前条第一項の期間の満了後、なお相続人のあることが明らかでないときは、家庭裁判所は、相続財産の管理人又は検察官の請求によって、相続人があるならば一定の期間内にその権利を主張すべき旨を公告しなければならない。この場合において、その期間は、六箇月を下ることができない。(権利を主張する者がない場合)

第九百五十八条の二 前条の期間内に相続人としての権利を主張する者がないときは、相続人並びに相続財産の管理人に知れなかった相続債権者及び受遺者は、その権利を行使することができない。(特別縁故者に対する相続財産の分与)

第九百五十八条の三 前条の場合において、相当と認めるときは、家庭裁判所は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があった者の請求によって、これらの者に、清算後残存すべき相続財産の全部又は一部を与えることができる。

2 前項の請求は、第九百五十八条の期間の満了後三箇月以内にしなければならない。(残余財産の国庫への帰属)

第九百五十九条 前条の規定により処分されなかった相続財産は、国庫に帰属する。この場合においては、第九百五十六条第二項の規定を準用する。(相続財産法人からの財産分与の時期等)

4―1 民法第958条の3第1項((特別縁故者に対する相続財産の分与))の規定による相続財産の分与については、次のような段階を経て行われるので、相続開始後相当の期間(最短13か月)を経て行われることに留意する。

(1) 民法第952条((相続財産の管理人の選任))の規定による相続財産の管理人の選任及び公告

(2) 民法第957条((相続債権者及び受遺者に対する弁済))の規定による相続債権者及び受遺者に対しその請求の申出をすべき旨の公告

(3) 民法第958条((相続人の捜索の公告))の規定による相続人があるならばその権利を主張すべき旨の公告

(4) 民法第958条の3の規定による特別縁故者の財産分与の請求

また、特別寄与者が支払いを受けるべき特別寄与料の額については、同法第1050条第2項特別の寄与の規定により、当事者間に協議が調わないとき、又は協議をすることができないときは、特別寄与者が相続の開始及び相続人を知った時から6か月を経過するまで又は相続開始の時から1年を経過するまで家庭裁判所に対し処分の請求ができることから、相続開始後相当の期間を経て確定しうることに留意する。(相続財産法人から財産の分与を受ける者)

4―2 民法第958条の3第1項の規定による相続財産の分与は、被相続人と生計を同じくしていた者、被相続人の療養看護に努めた者その他被相続人と特別の縁故があつた個人のほか、特別の縁故があつた人格のない社団若しくは財団で代表者等の定めがあるもの又は法人(以下4―2において「社団等」という。)に対してもされるが、社団等に対して財産の分与が行われた場合には、当該社団等について法第66条第1項又は第4項の規定の適用があることに留意する。(遺贈により取得したものとみなす場合)

第四条 民法第九百五十八条の三第一項(特別縁故者に対する相続財産の分与)の規定により同項に規定する相続財産の全部又は一部を与えられた場合においては、その与えられた者が、その与えられた時における当該財産の時価(当該財産の評価について第三章に特別の定めがある場合には、その規定により評価した価額)に相当する金額を当該財産に係る被相続人から遺贈により取得したものとみなす。

(相続財産法人から与えられた分与額等)

4―3 民法第958条の3の規定により相続財産の分与を受けた者が、当該相続財産に係る被相続人の葬式費用又は当該被相続人の療養看護のための入院費用等の金額で相続開始の際にまだ支払われていなかつたものを支払つた場合において、これらの金額を相続財産から別に受けていないとき又は同法第1050条の規定による支払いを受けるべき特別寄与料の額が確定した特別寄与者が、現実に当該被相続人の葬式費用を負担した場合には、分与を受けた金額又は特別寄与料の額からこれらの費用の金額を控除した価額をもつて、当該分与された価額又は特別寄与料の額として取り扱う。第二十九条 第四条第一項又は第二項に規定する事由が生じたため新たに第二十七条第一項に規定する申告書を提出すべき要件に該当することとなつた者は、同項の規定にかかわらず、当該事由が生じたことを知つた日の翌日から十月以内(その者が国税通則法第百十七条第二項(納税管理人)の規定による納税管理人の届出をしないで当該期間内にこの法律の施行地に住所及び居所を有しないこととなるときは、当該住所及び居所を有しないこととなる日まで)に課税価格、相続税額その他財務省令で定める事項を記載した申告書を納税地の所轄税務署長に提出しなければならない。

(分与財産等に加算する贈与財産)

https://elaws.e-gov.go.jp/document?lawid=129AC0000000089

4―4 民法第958条の3の規定により相続財産の分与を受けた者又は同法第1050条の規定による支払いを受けるべき特別寄与料の額が確定した特別寄与者が当該相続に係る被相続人の相続の開始前3年以内に、被相続人から贈与により財産を取得したことがある場合においては、法第19条の規定の適用があることに留意する。

お気軽にお問い合わせ下さい

TEL:03-6823-8375

受付時間:9:00-17:00 (土・日・祝日除く)